Las guerras han sido uno de los eventos geopolíticos más temidos por los inversionistas a lo largo de la historia. Sin embargo, cuando se analiza con perspectiva histórica la relación entre guerras y mercados financieros, el resultado no siempre es el que intuitivamente se espera.

Durante el último siglo, desde la Segunda Guerra Mundial hasta los conflictos contemporáneos en Medio Oriente y Europa del Este, los mercados de valores han mostrado patrones recurrentes de reacción ante eventos bélicos.

En muchos casos, las bolsas han experimentado caídas iniciales por la incertidumbre, seguidas de recuperaciones relativamente rápidas, mientras que en otros episodios las guerras han desencadenado crisis económicas profundas que afectaron negativamente a los activos financieros durante largos períodos.

El análisis de guerras y mercados financieros en los últimos cien años revela que los resultados dependen menos del conflicto militar en sí y más de los efectos macroeconómicos que genera, como cambios en la inflación, el precio de la energía, el gasto público, las tasas de interés y la confianza económica global.

La reacción inicial de los mercados ante la guerra

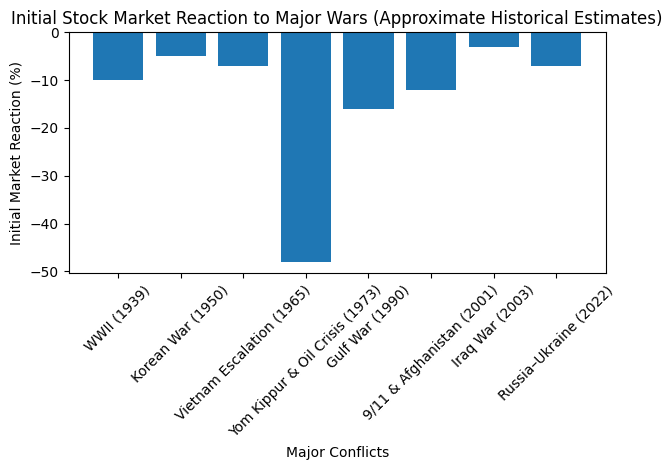

Uno de los patrones más consistentes en la historia de las guerras y mercados financieros es la reacción inicial negativa. Cuando estalla un conflicto militar importante, los inversionistas suelen reaccionar con ventas masivas impulsadas por el miedo y la incertidumbre. Este fenómeno responde a la dificultad de estimar el impacto económico de una guerra en sus primeras fases.

Por ejemplo, durante la invasión de Kuwait por Irak en 1990, el índice S&P 500 cayó aproximadamente 16% en pocas semanas debido al temor de una escalada militar en Medio Oriente y al aumento del precio del petróleo. De forma similar, tras la invasión rusa de Ucrania en 2022, los mercados globales experimentaron una caída inicial impulsada por la incertidumbre geopolítica y el temor a sanciones económicas y disrupciones energéticas.

Este comportamiento inicial refleja el llamado “shock de incertidumbre”, un fenómeno ampliamente documentado en la literatura financiera. Cuando la información es incompleta o contradictoria, los inversionistas prefieren reducir riesgo, lo que provoca caídas rápidas en los precios de las acciones.

La importancia del contexto económico

Aunque la reacción inicial suele ser negativa, el desempeño posterior de los mercados depende en gran medida del contexto económico en el que ocurre el conflicto. Un elemento clave en la relación entre guerras y mercados financieros es si la guerra coincide con una fase de expansión económica o con una economía debilitada.

Durante la Segunda Guerra Mundial, por ejemplo, la economía estadounidense experimentó una expansión industrial masiva impulsada por el gasto militar. El Dow Jones Industrial Average subió aproximadamente 50% entre 1939 y 1945, en parte porque la movilización industrial ayudó a sacar definitivamente a Estados Unidos de la Gran Depresión.

Un fenómeno similar ocurrió durante la Guerra de Corea entre 1950 y 1953. En ese período, la economía estadounidense creció con fuerza gracias al aumento del gasto en defensa, lo que impulsó las ganancias corporativas y favoreció el mercado accionario.

En contraste, cuando los conflictos se combinan con debilidades macroeconómicas, el impacto puede ser mucho más severo. El ejemplo más claro es la crisis del petróleo de 1973, que coincidió con la guerra de Yom Kippur y el embargo petrolero de la OPEP. En ese contexto, el S&P 500 cayó cerca de 48% entre 1973 y 1974, uno de los peores mercados bajistas del siglo XX.

El papel del petróleo y la energía

Uno de los factores más determinantes en los resultados de las guerras y mercados financieros ha sido el impacto sobre el suministro de energía, especialmente el petróleo. Los conflictos que afectan directamente las rutas energéticas o los países productores suelen tener consecuencias más profundas para los mercados globales.

El embargo petrolero de 1973 es el caso paradigmático. Tras el apoyo de Estados Unidos a Israel durante la guerra de Yom Kippur, varios países árabes productores de petróleo impusieron un embargo que provocó una fuerte subida en los precios del crudo. Este shock energético desencadenó una ola de inflación global, redujo el crecimiento económico y provocó un prolongado mercado bajista.

De manera similar, la invasión de Kuwait por Irak en 1990 generó una fuerte subida en el precio del petróleo, lo que contribuyó a una recesión en Estados Unidos. Sin embargo, en ese caso el conflicto fue relativamente breve y los mercados se recuperaron rápidamente una vez que comenzó la operación militar para liberar Kuwait.

La experiencia histórica sugiere que las guerras que afectan directamente al mercado energético tienden a tener consecuencias más duraderas para los mercados financieros que aquellas que permanecen regionalmente contenidas.

Duración y alcance del conflicto

Otro factor clave en el análisis de guerras y mercados financieros es la duración del conflicto y su alcance geográfico. Las guerras cortas o limitadas suelen tener efectos relativamente temporales en los mercados, mientras que los conflictos prolongados o globales pueden alterar profundamente la economía internacional.

La Guerra del Golfo de 1991 es un ejemplo de conflicto de corta duración con impacto financiero limitado. Aunque el mercado cayó antes del inicio de la ofensiva militar, el S&P 500 terminó subiendo cerca de 29% durante ese año, impulsado por la reducción de la incertidumbre una vez que comenzó la operación militar.

Por el contrario, las guerras prolongadas tienden a tener efectos más complejos. La guerra de Vietnam, que se extendió durante dos décadas, contribuyó al aumento del gasto fiscal y a presiones inflacionarias que eventualmente afectaron la estabilidad económica estadounidense en la década de 1970.

Sin embargo, incluso en conflictos largos, el impacto en los mercados depende de si el conflicto afecta directamente a las principales economías o si se mantiene geográficamente contenido.

Política monetaria y fiscal

Un elemento fundamental en el comportamiento de los mercados durante las guerras ha sido la respuesta de la política económica. En muchos casos, los gobiernos han respondido a los conflictos con expansiones fiscales significativas, mientras que los bancos centrales han adoptado políticas monetarias acomodaticias para estabilizar la economía.

Durante la Segunda Guerra Mundial y la Guerra de Corea, el gasto público impulsó la actividad económica y fortaleció la producción industrial. Este estímulo fiscal ayudó a sostener el crecimiento económico, lo que a su vez benefició a los mercados financieros.

En contraste, cuando los conflictos coinciden con políticas monetarias restrictivas o con alta inflación, el impacto sobre los mercados puede ser mucho más negativo. La década de 1970 es un ejemplo claro de esta dinámica, cuando el aumento de los precios del petróleo coincidió con políticas monetarias que no lograron contener la inflación de manera inmediata.

Lecciones para los inversionistas

El análisis histórico de guerras y mercados financieros ofrece varias lecciones importantes para los inversionistas. En primer lugar, las caídas iniciales provocadas por conflictos geopolíticos suelen estar impulsadas por la incertidumbre más que por cambios fundamentales en la economía.

En segundo lugar, los mercados tienden a recuperarse relativamente rápido cuando los conflictos no alteran de manera significativa el funcionamiento de la economía global o el sistema financiero.

En tercer lugar, los conflictos que afectan el suministro energético o que generan inflación persistente tienden a tener consecuencias más duraderas en los mercados.

Finalmente, el contexto macroeconómico y la respuesta de la política económica suelen ser factores más importantes que el conflicto militar en sí mismo.

Conclusión

El estudio de las guerras y mercados financieros en los últimos cien años muestra que la relación entre conflictos militares y desempeño bursátil es más compleja de lo que se suele asumir. Aunque los mercados reaccionan negativamente en las primeras fases de un conflicto, la historia demuestra que el impacto final depende de una combinación de factores económicos, energéticos y políticos.

Las guerras que han generado crisis energéticas o inflación han tenido los efectos más severos en los mercados financieros. En cambio, los conflictos regionales que no alteran el funcionamiento de la economía global tienden a producir impactos más limitados y temporales.

Para los inversionistas, la lección principal es que la geopolítica puede generar volatilidad en el corto plazo, pero el desempeño de largo plazo de los mercados continúa estando determinado principalmente por factores económicos fundamentales como el crecimiento, la innovación tecnológica y la política monetaria.

Fuentes

Baker, S., Bloom, N., & Davis, S. (2016). Measuring economic policy uncertainty. Quarterly Journal of Economics, 131(4), 1593–1636.

CFA Institute. (2017). U.S. capital market returns during periods of war. CFA Institute Research Foundation.

Dimson, E., Marsh, P., & Staunton, M. (2020). Triumph of the optimists: 101 years of global investment returns. Princeton University Press.

MSCI. (2022). Geopolitical risk and equity market performance. MSCI Research Report.

RBC Wealth Management. (2022). Market reactions to geopolitical conflicts: historical perspective. RBC Global Asset Management.

S&P Dow Jones Indices. (2023). Historical performance of the S&P 500 during geopolitical crises. S&P Global.

World Bank. (2023). Global economic impacts of geopolitical conflicts. World Bank Research Publications.

Deja una respuesta